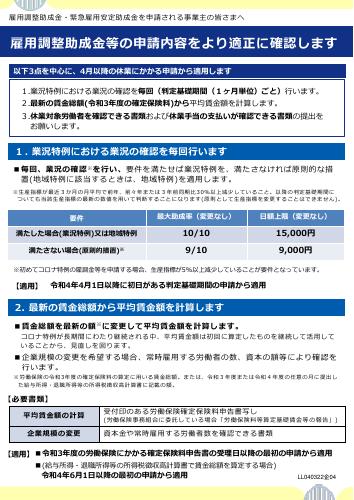

雇用調整助成金 助成額単価の算定方法が変わります

雇用調整助成金の助成額について、単価の算定方法が一部変更となります。助成額の単価は、「休業を実施した場合に支払った休業手当に相当する額×助成率」で算定されており、現在の申請については初回に算定した単価を継続的に適用して申請しています。しかし今後の申請において、最新の賃金総額から単価を再計算する必要があります。

計算方法には3種類あり、どの方法を用いて計算しているかによって対応が異なるため、注意が必要です。具体的な必要書類および変更時期については下記の通りです。今後も引き続き申請をされる事業所にとっては、休業規模が同じであっても今までとは助成額が変わることとなりますので、ご確認いただきますようお願いいたします。なお、小規模事業主用の様式で助成金を申請している場合については、これまでの申請方法から変更はありません。

助成金額単価=「※休業を実施した場合に支払った休業手当に相当する額」×「助成率」 ※次の①から③までのいずれかの方法で計算 |

① 前年度1年間における雇用保険料の算定基礎となる賃金総額を、前年度1年間における1か月平均の雇用保険被保険者数及び年間所定労働日数で割った額に、休業手当の支払い率をかけた額 |

◆ 労働保険の令和3年度の確定保険料の算定に用いる賃金総額によって算定します 【必要書類】受付印のある「労働保険確定保険料申告書」(労働保険事務組合に委託している場合、「労働保険料等算定基礎賃金等の報告」) 【適用時期】令和4年度労働保険の年度更新により、令和3年度の労働保険に係る確定保険料申告書の受理日以降の最初の申請で適用 |

② 初回の判定基礎期間の初日が属する年度または前年度の任意の月に提出した給与所得・退職所得等の所得税徴収高計算書の支給額を人員及び月間所定労働日数で割った額に、休業手当の支払い率をかけた額 |

◆ 令和3年度または令和4年度の任意の月に提出した所得税徴収高計算書によって算定します 【必要書類】使用した所得税徴収高計算書 【適用時期】令和4年6月1日以降の最初の申請で適用 |

③ 小規模事業主(従業員がおおむね20人以下)の場合は、実際に支払う休業手当の総額 |

◆ 変更はありません |